La mejora del caudal de agua del Paraná es una buena noticia para la agroindustria. En los últimos meses se dieron pérdidas por cargas incompletas y diferenciales de precios en el Up River, estimadas en aproximadamente US$ 280 millones.

Al igual que en los últimos dos años, el nivel del Río Paraná está afectando el normal desarrollo de la actividad portuaria y fabril del complejo agroindustrial del Up-River.

Si bien en las últimas semanas la situación mejoró, con el nivel del agua en el hidrómetro ubicado en Rosario entre 1,80 y 2 metros, el menor calado de navegación al habitual ha venido afectando la actividad, principalmente en los meses estivales del año en curso.

En este marco, y continuando los trabajos realizados en los años 2020 y 2021 por la BCR se analiza los principales costos que la situación de la bajante Río Paraná ha generado a las Cadenas Agroindustriales de nuestro país, en el período comprendido entre diciembre del 2021 y abril del 2022.

1) Situación del Río Paraná y de las cargas de buques

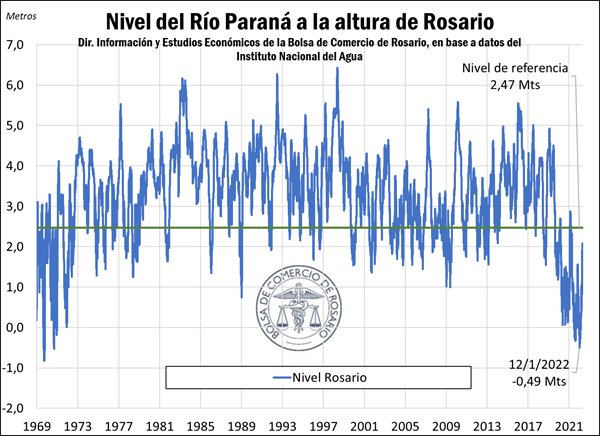

Por tercer año consecutivo, la bajante del Río Paraná complica la logística portuaria del Up-River santafesino y afecta la colocación externa de la producción agroindustrial de nuestro país. Este fenómeno tuvo su punto álgido en enero de este año, con el registro de 0,49 metros por debajo del cero en el hidrómetro ubicado en Rosario, que marcó el menor valor en nuestros registros desde la década del ’70. En dicho mes, el tramo navegable que va desde San Lorenzo hacia el Océano operó con un calado de navegación promedio de 8,5 Mts, cerca de dos metros, o unos 6,2 pies, por debajo de lo que se considera un “calado normal” en el tramo. Es necesario aclarar que esto no se ve afectado solamente por la altura del río, sino también por los esfuerzos de dragado que se realicen en los pasos críticos.

En la última semana de abril, el nivel del Río Paraná en Rosario volvió a superar el umbral de los dos metros, una recuperación muy auspiciosa considerando que había comenzado dicho mes por debajo del metro. Desde abril del año pasado que el nivel del Río no superaba esta marca, y son buenas noticias de cara a la campaña comercial de maíz y soja 2021/22 que acaba de comenzar.

Dentro de las perspectivas hidrométricas que presenta el Instituto Nacional del Agua (INA) para el mes de mayo, se espera que a lo largo del mes el río -a la altura de Rosario- se mantenga por encima de los dos metros en el escenario más optimista, mientras el más pesimista se mantiene algo por debajo del metro y medio. Sin embargo, la perspectiva climática de cara a los próximos meses sigue siendo desfavorable, con precipitaciones por debajo de los promedios históricos en las zonas que tributan al caudal del Paraná, y con posibilidad de que vuelva a darse una condición de escasez de agua. El INA en su último reporte aclara que, si bien las condiciones son en general mejores que las observadas en 2020 y 2021, la perspectiva climática aún no permite establecer un límite temporal del escenario de aguas bajas predominantes iniciado en marzo de 2020. El Ingeniero Carlos Paoli, un reconocido especialista en el tema, da su visión en otra nota de este informativo acerca de las perspectivas de lo que puede llegar a pasar en los próximos meses y cuándo empezará a revertirse la bajante extraordinaria.

En este marco, desde el comienzo de la campaña comercial 2021/22 en el mes de diciembre, más de 850 buques ya pasaron por los puertos del Up-River para cargarse de granos, harinas o aceites vegetales. La paulatina recuperación de los niveles del río se viene observando en su sustantiva mejora de las cargas promedio por buque. Luego del mínimo de carga promedio en febrero de este año, los embarques promedio crecieron un 21% hasta abril y comienzan a retornar hacia niveles más normales. No obstante, aún falta mucho por recuperar y salir definitivamente de esta compleja situación que implica la bajante.

2) Estimación del costo asociado a la necesidad de ajustar el volumen de carga en el Gran Rosario, que obliga a los buques de menor porte a salir con menor tonelaje a ultramar, y a los de mayor porte a incrementar el volumen cargado en puertos donde el precio de originación de mercadería es mayor

El principal costo para el complejo agroindustrial argentino atribuible a la bajante del Río Paraná se relaciona con el menor tonelaje con el que se cargan los buques en el Up-River, producto del menor calado con el que pueden navegar. La necesidad de ajustar el volumen de carga en el Gran Rosario obliga a algunos buques a salir con menor tonelaje a ultramar, lo que encarece el flete oceánico producto del incremento en el costo por tonelada transportada, y a otros a incrementar el volumen cargado en puertos donde el precio de la mercadería es mayor.

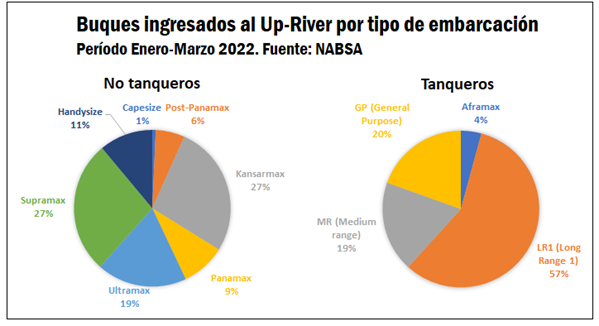

Según nuestras estimaciones, entre los meses de diciembre de 2021 y abril de 2022 ingresaron al sistema fluvial 852 buques a cargar diversos productos de los complejos agroindustriales. A continuación, se muestra la distribución de los embarques por tipo de embarcación, tomando datos del primer trimestre de 2022, gentilmente suministrados por NABSA.

Podemos ver en la gráfica que predominan los barcos de mayor porte, acompañando la tendencia exhibida en los mercados mundiales de fletes oceánicos, donde cada vez ganan mayor participación este tipo de artefactos. Entre el grupo de buques tanqueros que ingresaron a la zona en el período, destacan los de tipo Long Range, que tuvieron una participación del 57% del total de buques ingresados. Por el lado de los buques no tanqueros, los de mayor participación son los Kansarmax, que representan el 27% del total. Estos son buques de gran envergadura que pueden llegar a cargar unas 82.000 toneladas de mercadería a granel con sus bodegas completas. Similar participación en los ingresos a la zona concentran los navíos de tipo Supramax, totalizando el 27% del total, que son buques con capacidad de carga que puede alcanzar unas 63.500 toneladas de mercadería a granel.

Procedimos a calcular los calados de navegación promedio para los meses bajo análisis, para estimar la carga teórica que se perdieron de transportar estos buques producto de la bajante. Para ello utilizamos los pasajes de menor calado desde San Lorenzo hacia el mar y los promediamos. Acto seguido, se compara esta situación con una situación de navegabilidad “normal” de la hidrovía en el mencionado tramo, un calado teórico de 10,36 metros (34 pies).

El costo de “falso flete” se explica por la imposibilidad de cargar los buques de menor capacidad a tope, o a capacidad promedio con calado habitual de 34 pies de la vía navegable. Estos buques no procederán a completar sus cargas en puertos ubicados más al sur de nuestro país o en Brasil, producto de que su remanente sin carga no justifica económicamente amarrarlo en otro puerto. Esto hace que las naves se vean obligadas a salir a ultramar con menor carga en bodega.

Para realizar esta estimación, calculamos teóricamente el costo de enviar un Handymax con carga seca a nuestros destinos de exportación con 40.000 toneladas, carga con la que saldría en condiciones normales del rio. Así, podemos obtener un flete por tonelada de carga, para comparar contra el flete por tonelada que obtendremos por cargar ese mismo barco con menor tonelaje. Este último, lógicamente, tendrá un valor mayor.

Para ejecutar este cálculo, procedimos a calcular un precio promedio de flete ponderado por la participación de cada continente en el destino de los embarques que parten del Up-River. Una vez hecho esto, ponderamos por esta participación el precio medio de flete marítimo hacia cada uno de estos destinos. El valor obtenido es U$S 61 por tonelada, como puede verse en el cuadro respectivo.

Así, con este precio de referencia, podemos estimar que un Handymax cargado con 40.000 toneladas de un producto del complejo a granel tiene un flete total aproximado de US$ 2.438.378. Está claro que este precio no es un precio real a ningún destino en particular, sino que surge de un promedio ponderado de nuestros destinos de embarque habituales. Si, en vez de cargar un buque con 40.000 toneladas, lo cargamos, por ejemplo, con 35.000 t, tendremos un costo de flete por tonelada superior. El costo en este ejemplo ascendería hasta US$ 70/tonelada, un costo adicional de US$ 9/tonelada, producto de la bajante del Río Paraná.

Es necesario destacar que la elasticidad del potencial de carga con respecto a los pies de calado de navegación no es simétrica para todos los tipos de buques. Aquellos buques de mayor envergadura y que calan más por diseño, reaccionan más a la pérdida de profundidad de la vía navegable. Se estima, por ejemplo, que un buque de tipo Handymax, puede perder cargar 1.500 toneladas de mercadería por cada pie de calado que se pierda, mientras que un Panamax se estima puede llegar a perder en torno a 2.200 toneladas de carga posible por cada pie de calado perdido.

Ahora, con estos datos podemos calcular la pérdida por “falso flete” para cada tipo de buque bajo análisis, para cada uno de los meses bajo análisis, con sus correspondientes pérdidas promedio de acuerdo con el calado imperante en cada momento. Asumimos el supuesto de que los buques de menor envergadura no realizan completamientos de carga, así como tampoco los buques tanqueros, por lo que asumen plenamente el mayor costo por tonelada por salir con espacio vacío en bodegas.

Según nuestras estimaciones, en el período analizado, el complejo agroindustrial-exportador debió asumir pérdidas por US$ 138.247.708 debido al “falso flete” producido por la bajante.

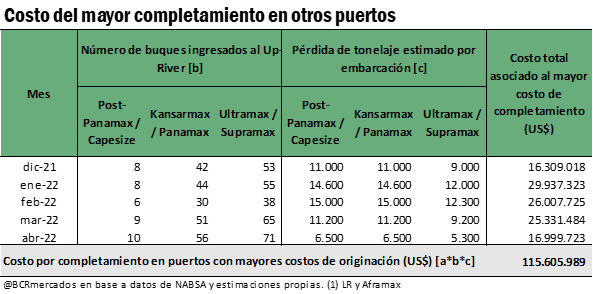

Por otro lado, los buques de mayor capacidad suelen realizar completamiento de cargas con mercadería de los puertos ubicados al sur sobre el océano atlántico: Quequén/Necochea o Bahía Blanca. Si bien esta es una práctica habitual en años normales, producto de que los buques de mayor porte y calado no pueden cargarse en plenitud en los puertos del Up-River por su calado de diseño, la bajante obliga a incrementar esta carga adicional.

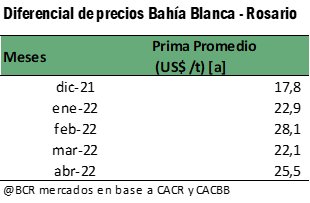

La mercadería en el sur de la Provincia de Buenos Aires suele operar con una prima por sobre el precio de la mercadería puesto en Rosario, más que nada explicado por la disponibilidad geográfica de la mercadería y por el costo del transporte. Esta prima tendió a incrementarse en los últimos años, a medida que la carga en el Up-River (Gran Rosario) se fue complejizando por la bajante y los puertos del sur comenzaron a necesitar más grano para completar los buques.

Tomaremos para medir este efecto, la prima con la que opera el maíz puesto en los puertos de Bahía Blanca por sobre los precios en Rosario, en los meses bajo análisis. Si tomamos en cuenta los precios de la Cámara Arbitral de Cereales de Rosario y de su institución análoga de Bahía Blanca, podemos obtener los siguientes resultados.

Así, toda mercadería que no puede cargarse en Rosario en buques grandes y deba completar su carga en los puertos del sur de la provincia de Buenos Aires, implica una pérdida para quien la está cargando, debido a que debe afrontar una mayor erogación en la compra de la mercadería. Es necesario aclarar que no se están considerando otros costos tales como el costo del alquiler para las empresas que no poseen instalaciones en ambas zonas portuarias, la diferencia en eficiencia en las tareas de carga en los distintos puertos, los costos de administración, entre otros.

Según nuestra estimación, asumiendo este sobrecosto de completamiento y calculando la pérdida de carga por tipo de embarcación para cada uno de los meses bajo análisis, podemos concluir que el sector enfrentó pérdidas en torno a los US$ 115.605.989 producto del mayor costo de originación de mercadería en los puertos del sur. Es importante consignar que no se ha computado en esta estimación los mayores costos de aquellos buques que tienen que completar cargas en los nodos portuarios brasileños (Santos- Paranaguá, por ejemplo), lo que se da especialmente en las cargas del complejo soja.

3) Costos por menores precios de exportación para el aceite y la harina de soja argentina asociados al riesgo que genera la bajante del Paraná. Existe un castigo en el precio de estos productos argentinos que se traduce en una presión a la baja de las primas FOB argentina en relación con otros orígenes, como el brasilero

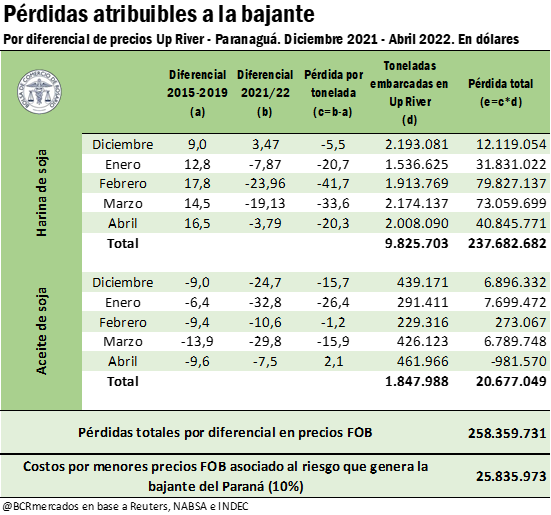

Utilizando la misma metodología se busca estimar parte de las pérdidas por la bajante a través de los diferenciales de precios de la harina y aceite de soja. Esto se realiza comparando el precio FOB con embarque en el Up River y el FOB con embarque en el puerto brasilero de Paranaguá. Se toma el diferencial promedio de cada mes y se compara con un promedio mensual que incluye cinco años sin bajante, en este caso el período 2014-2019.

Con casi 12 millones de toneladas entre harina y aceite embarcadas, estimamos que este diferencial de precios FOB generó pérdidas totales por US$ 258 millones para el último período diciembre-abril. En el presente trabajo hemos computado solo una parte de las mismas (apenas el 10%), a fin de no duplicar las pérdidas estimadas por los mayores costos de transporte por tonelada, que ya analizamos previamente, pero si reflejar la prima de riesgo existente en el precio de exportación. Este castigo es producto de la incertidumbre que representa para un buque ingresar al Río Paraná con la bajante actual, y tener que afrontar imprevistos que puedan demorar el viaje, además del riesgo adicional de que empeoren las condiciones de navegación al momento de arribar a los puertos del Up-River, y sea necesario un mayor recorte de carga que el calculado inicialmente.

En febrero de este año, cuando la bajante mostraba su cara más dura, el diferencial para la harina de soja se acercó a los US$ 24/t, más de un 155% por encima de los valores promedio de años normales. Es en este producto donde se concentra el grueso de las pérdidas por la bajante, considerando que el diferencial promedio solía tener signo positivo. Mientras tanto, el aceite de soja recupera primas de precio en el Up River y limita su impacto de pérdidas a la estimación.

Es necesario destacar que un aumento en los diferenciales de precios FOB entre el Up River y Paranaguá puede obedecer muchas veces a diversos factores circunstanciales, como inconvenientes logísticos o de transporte o a veces a conflictos gremiales que dificultan las operaciones en algunos puertos. En el período considerado en este estudio no se observa ninguno de estos factores impactando con fuerza sobre los precios, por lo que se presume que las pérdidas se deben casi en su totalidad a la Bajante del Río Paraná.

Conclusiones

Según nuestras estimaciones, en el período que va desde diciembre de 2021 a abril de 2022, un total de 5 meses, el complejo Agroindustrial-exportador ha sufrido pérdidas cercanas a los US$ 280 millones por causa de la situación de la bajante del Río Paraná.

Es necesario aclarar que estos costos no son afrontados solamente por el sector exportador, sino que son trasladados a toda la cadena productiva y comercial de la agroindustria nacional, y afecta las rentabilidades y la competitividad del sector en su conjunto.

Cálculo de pérdidas en el diferencial de precios de harina y aceite de soja entre el Up River y Paranaguá

La metodología detallada a continuación es la misma que se ha utilizada en ediciones anteriores del Informativo Semanal. Tanto para la harina y el aceite de soja, tomamos los precios FOB del Up River y del puerto de Paranaguá, Brasil, extraídos de Reuters. Calculamos sus diferenciales diarios en ambos productos y estimamos promedios mensuales.

Consideramos los diferenciales promedios mensuales correspondientes al período seleccionado y les restamos al diferencial promedio correspondiente a cada mes del período 2014-2019. No se considera el año 2020 en vistas del bajo nivel del Paraná en dicho año. De la resta de los diferenciales surge la pérdida atribuible a la bajante. Se realiza un producto de dicha pérdida mensual por los embarques realizados desde diciembre de 2021 hasta abril del 2022. De la sumatoria de dichas pérdidas se obtiene la pérdida total atribuible a la bajante para la harina y el aceite de soja.

FUENTE: COMEX ONLINE